ABD dış politikasına yön veren CFR Türkiye’nin Merkez Bankası’ndaki döviz rezervleri tükendiği için bir döviz krizine doğru ilerlediğini bildiren bir rapor yayınladı.

Halkın bankalardaki döviz mevduatlarını istemesi halinde ödenemeyeceğini dile getiren rapor şöyle:

Türkiye Cumhurbaşkanı Recep Tayyip Erdoğan kendi yeniden seçilmesini sağlamış gibi görünüyor.

Şimdi yakın bir finansal kriz gibi görünen şeyden kaçınmanın bir yolunu bulması gerekiyor.

Türkiye, elbette, muazzam bir jeopolitik öneme sahiptir ve Cumhurbaşkanı Erdoğan, acil durum finansmanı sağlamak için Türkiye’nin stratejik konumunu kullanmada ustadır.

Ancak Türkiye’nin mali durumu, seçimden önce ekonomiyi sıkma ve Türkiye’nin para biriminde büyük bir düşüşü önleme çabalarıyla kırılma noktasına itildi. Seçim sonrası ortodoksluğa doğru pivot, son üç ayda harcanan rezervleri yenileyebilir.

Türkiye, kullanılabilir döviz rezervlerinin gerçekten tükenmesinin eşiğinde – ve altınını satmak, önlenebilir bir temerrüt veya tam bir politikanın tersine çevrilmesinin acı hapını ve muhtemelen bir IMF programını yutmak arasında bir seçim yapmak arasında bir seçimle karşı karşıya.

Türkiye’nin mali zorlukları daha da ilginç çünkü Türkiye’nin klasik bir mali sorunu yok.

Bu aslında beni şaşırtmıyor. Dünya 1990’larda tüm ödeme krizlerinin hükümetin aşırı doğrudan harcamalarından kaynaklanmadığını öğrendi. Ancak Türkiye klasik bir ödemeler dengesi krizi riskiyle karşı karşıya. Ekonomisi, Türkiye’nin dışarıdan borç alma kabiliyetine göre çok sıcak çalışıyor ve Türkiye artık rezervlerini azaltarak ithalatı ile ihracatı arasındaki uçurumu kapatamıyor.

Türkiye’nin de ilginç bir bilanço sorunu var – çoğunlukla mali olmayan riskleri düşünmek için şimdi biraz eski moda bir çerçeveyi canlandırmak için.

Türkiye hükümetinin bir ton resmi kamu borcu yok.

Ancak Türkiye merkez bankası, Türkiye’nin kendi bankalarından ve diğer hükümetlerden bir ton döviz ödünç aldı. Ardından ödünç aldığı dövizini lirayı savunmak için harcadı. Sonuç bazı yönlerden standart bir mali krizden daha kötü olabilir. Türkiye bankaları, Türkiye’nin merkez bankasına (ve daha küçük ölçekte, doğrudan hükümete) o kadar çok borç verdiler ki, Türkler fonları geri isterse yerel dolar mevduatlarını onurlandıramazlar.

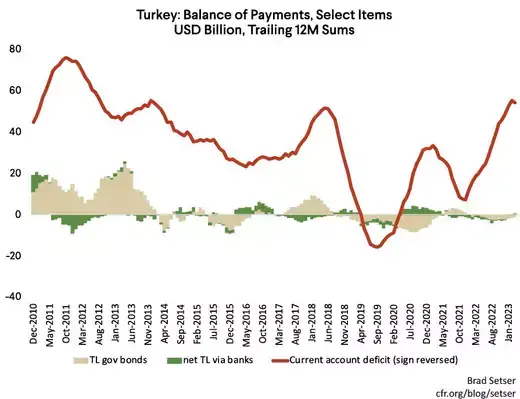

Türkiye’nin kamu maliyesi göründüğü kadar iyi değil, çünkü bankalar seçim öncesi borç verme patlamalarının büyük bir bölümünü finanse etmek için döviz kuru korumalı lira mevduatlarına güvendiler – ve hükümet nihayetinde bu 125 dolarlık billon mevduat koruma planının maliyeti için kancada.

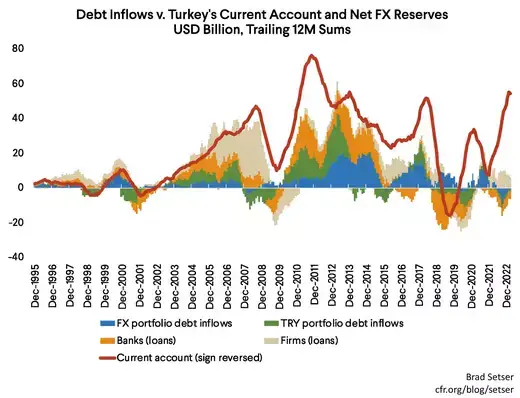

Türkiye’nin finansal kriz riski dış finansman ihtiyacıyla başlıyor.

Yükselen kredi ithalatı artırdı ve Türkiye’nin nispeten sağlam ihracat performansını boğdu. Cari açık 2021’de 20 milyar doların çok altına düşmüştü, ancak 2023’te 60 milyar dolara yaklaşma yolunda ilerliyor.

Ticaret verilerinde açığın kendi kendine kapanacağına dair bir işaret yok: ithalat büyümesi hala ihracat büyümesini geride bırakıyor. Türkiye, nispeten istikrarlı bir döviz kurunun ve yüksek iç enflasyonun bir ülkenin rekabet gücünü nasıl aşındırma eğiliminde olduğunun mükemmel bir örneğidir.

Tanım gereği dış açık, yurtdışından borçlanma yeteneğini veya açığı kapatmak için mevcut varlıklarınızı satma isteğini gerektirir.

Bu Türkiye’nin ikinci sorunu: sürekli olarak dış finansmanı çekemiyor.

Cumhurbaşkanı Erdoğan (ünlü olarak) yüksek faiz oranlarının enflasyona neden olduğuna inanıyor ve enflasyon oldukça yüksek kalsa bile kişisel olarak Türkiye merkez bankasını faiz oranlarını düşürmeye zorladı. Türkiye’nin politika oranı yüzde 8,5 ve bildirilen başlık enflasyonu %40’ın üzerinde (ve bazı gayri resmi önlemler aslında daha yüksek olduğunu gösteriyor).

Yabancı yatırımcılar, lira faiz oranları yapay olarak düşük tutulurken ve açık bir lira değer kaybı riski varken lira varlıklarını tutmak istemiyorlar.

Yakın zamana kadar, Türkiye döviz tahvil piyasasında borç alabilirdi, ancak tahvil teklifleri için bazı GCC ülkelerinin dolaylı desteğiyle bile, bu kadar büyük bir dış açığı tam olarak karşılamak için gereken ölçekte değil.

Sonuç, son zamanlarda bir dizi zayıf gelişmekte olan piyasanın karşılaştığı klasik bir sorundur: mevcut piyasa finansmanını aşan bir dış açık.

Bu doğrudan Türkiye’nin ikinci sorununa yol açıyor: rezervleri tükeniyor.

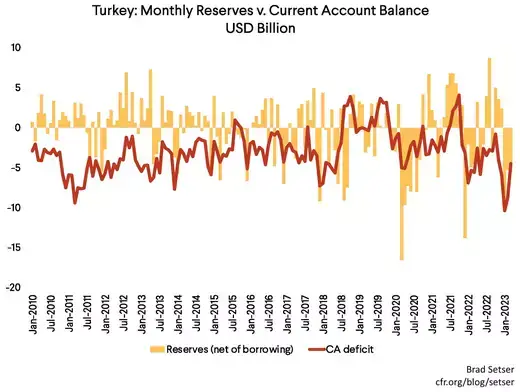

2023 dış açığı, 2022 açığının aksine, büyük ölçüde Türkiye’nin rezervlerinin satılmasıyla finanse edildi.

Suudiler (Suudi Kalkınma Fonu aracılığıyla) Mart ayında Türkiye merkez bankasına 5 milyar dolar yatırdığı için satışların ölçeği aslında göründüğünden daha büyük. Diğer her şey eşit, rezervler aynı miktarda artmış olmalıydı. Ödemeler dengesi verilerinde rezervlerin Mart ayında 0,5 milyar dolar düşmesi de bu nedenle anlatıyor. Ödemeler dengesi verileri, net mevduatlardan 6 milyar dolarlık girişe rağmen yılın ilk üç ayında 14 milyar dolarlık bir düşüş olduğunu gösteriyor. CBRT’nin bildirilen rezervleri, Nisan ve Mayıs aylarında net rezervlerde benzer bir 20 milyar dolarlık düşüş olduğunu gösteriyor (haftalık rakamlar burada ve burada). Sonuç olarak, merkez bankası tarafından 10 milyar doların üzerinde dış borçlanmaya rağmen, rezervler yılda 30 milyar dolara yakın düştü.

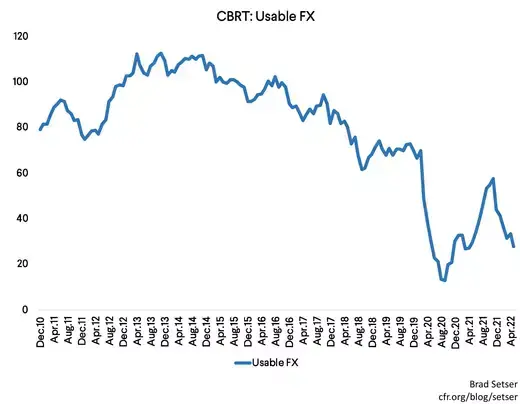

Türkiye şu anda 50 milyar doların biraz altında döviz rezervi ve 50 milyar doların altında olduğunu bildiriyor. Ancak Türkiye’nin 48 milyar dolarlık dövizinin tamamı gerçekten kullanılabilir değil – 19 milyar dolara yakın, Katar ve Emirates ile yapılan takas düzenlemelerinden geliyor. Böylece Türkiye’nin rezervlerinin çoğu Katar riyali ve Emirlik dirhemindedir. Her ikisi de dolara sabitlenmiş ve Türkiye “yumuşak” döviz rezervlerine karşı dolar isteyebilir, ancak gerçekçi olarak yalnızca Katar ve Emirlik merkez bankalarının rızasıyla dolar alabilir. Türkiye’nin gerçek döviz rezervleri bu nedenle şu anda 30 milyar dolara yakın.

Bu, yılın başlarında (ve Mayıs ayında çok daha fazlasında) para birimini sabit tutmak için piyasada ayda 5 milyar doların üzerinde satış yapan 60 milyar dolarlık cari hesap açığı olan bir ekonomi için çok fazla rezerv değil.

Önümüzdeki birkaç haftadaki rezerv satışlarının hızına ve GCC ülkelerinden gelen en son finansman sümüklü böceklerinin büyüklüğüne ve bileşimine bağlı olarak ve Türkiye bu yaz kullanılabilir rezervlerin dışında olabilir.

Elbette Erdoğan, Türkiye’nin finansman açığını kapatmak için şüphesiz Türkiye’nin komşularıyla başka bir tur anlaşma yapmayı planlıyor.

Erdoğan hemen hemen herkesten fon alabildi. Birbirinden hoşlanmayan ülkeler bile Türkiye’nin rakiplerine doğru sallanmadığından emin olmak için Erdoğan’a para verdiler. Örneğin Katarlılar ve Suudiler en yakın ilişkiye sahip değiller. Ancak her ikisi de Erdoğan’a finansman sağladı – İslamcı Erdoğan ile ittifak kurmak için Katarlılar ve Türkiye’nin Katar’ın kampına tamamen göç etmesini önlemek için Suudiler ve Emirlikler. Türkiye ayrıca Azerilerden bir depozito, Çin ve Kore’den takas hatları ve Rusya’nın devlet atom enerjisi şirketinden biraz fon aldı.

Sonuncusu yüzyılın anlaşması olmalı. Rosatom, Türkiye’de büyük bir nükleer santral inşa ediyor. Rosatom yaptırım altında değil, çünkü dünyanın uranyumunun çoğunu sağladığı için yaptırım yapmak için çok stratejik. Ancak Rosatom’un gelecekteki yaptırımlar durumunda bu santralin inşasını finanse edebileceğinden emin olmak için Türkiye, Rosatom’u Türk yan kuruluşunun sahip olduğu bir dolar hesabına 5 milyar dolar yatırmaya ikna etti. Rosatom da Gazprombank’tan para topladı – bu nedenle Avrupa’nın geçen yaz Rusya’dan petrol alımları, Türkiye’nin ödemeler dengesi açığını karşılamaya yardımcı olmak için bir Rus bankası ve bir Rus SoE aracılığıyla etkili bir şekilde kanalize edildi (akışların tümü ödemeler dengesinde görülebilir, bunların hepsi kontrol edilir).

Ayrıca, Rusya’nın Türkiye’ye kredili gaz sağladığına ve Türkiye’nin büyük devlet gaz ithalatçısının (BOTAS) Erdoğan’a yardım etmek için ödeme yapmasını talep etmediğine dair raporlar ve daha da büyük söylentiler var.

Yine de Erdoğan Ukrayna’ya insansız hava aracı satıyor ve Ukrayna’nın hasadını Karadeniz üzerinden gönderme yeteneğinin merkezinde yer alıyor.

Geçmişteki başarısı göz önüne alındığında, Erdoğan kesinlikle Türkiye’nin komşularından ve küresel Doğu’dan bir başka finansman turu yapmaya çalışmak için cazip olacaktır.

Ancak bir noktada, Erdoğan’ın alışılmışın dışında politika karışımına borç vermenin finansal riskleri, Erdoğan’ı finanse etmemenin jeostratejik maliyetlerinden daha ağır basmak zorundadır.

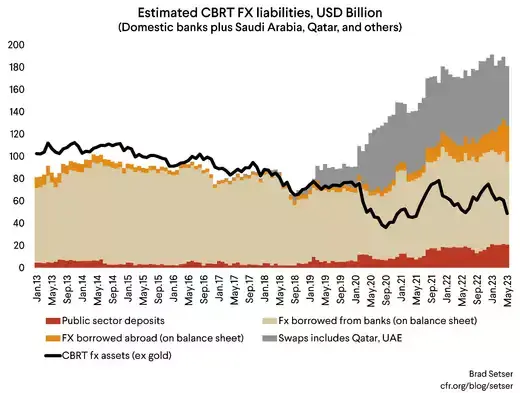

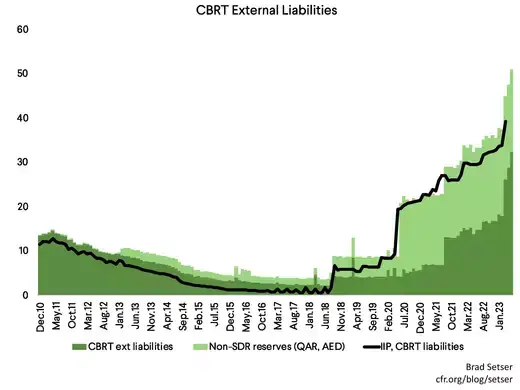

Türkiye’nin jeopolitik finansmanının büyük kısmını alan Türkiye merkez bankasının şu anda yaklaşık 50 milyar dolarlık dış borcu var (son NIIP veri noktası Mart ayında ve CBRT’nin verileri son 2 ayda ek borçlanma olduğunu gösteriyor).

Ancak Türkiye merkez bankasının dış borcu aslında Türkiye merkez bankasının iç borcundan çok daha küçüktür.

Türkiye merkez bankası artık Türkiye’nin kendi bankalarından ve dolayısıyla nihayetinde Türkiye vatandaşlarının döviz mevduatlarından borç alarak bir ton dolar topladı.

Türkiye merkez bankası bankalardan “bilançodan” borç alıyor – Türkiye bankalarından yaklaşık 90 milyar dolarlık döviz mevduatı var (yani Türkiye merkez bankası teoride bankalara dolar borçlu) ve 10 milyar dolar daha altın mevduatı var.

Ve Türkiye’nin merkez bankası bilançodan bankalardan borç alıyor – takas sözleşmeleri yoluyla yerli bankalarla 40 milyar dolar daha için yaklaşık 40 milyar lira sağladı (bu takaslarla ilgili daha fazla bilgi için, diğer kaynakların yanı sıra, Türkiye’nin Kasım 2022 Finansal İstikrar Raporu’nun Grafik IV.2.6 ve Grafik IV.2.11’ine bakın).

Merkez bankasının yurt içinde ödünç aldığı toplam döviz miktarı bu nedenle yaklaşık 130 milyar dolar. Türkiye Cumhuriyeti Merkez Bankası, dünyadan mevduat olarak 20 milyar dolar daha (balbol sahası) aldı ve teknik olarak rezervlerinde sayılan 20 milyar dolarlık GCC para birimiyle değiştirdi. Yani toplam dolar ve euro yükümlülükleri 150 milyar dolar civarında – merkez bankasının bıraktığı 30 milyar dolarlık likit dövizden çok daha fazla.

Şimdi Türk tasarruf sahipleri, liraya olan güvenlerini kaybettiklerinde tarihsel olarak liradan yerli dolar mevduatlarına taşındılar – fonlar geleneksel olarak Türkiye’den akmadı.

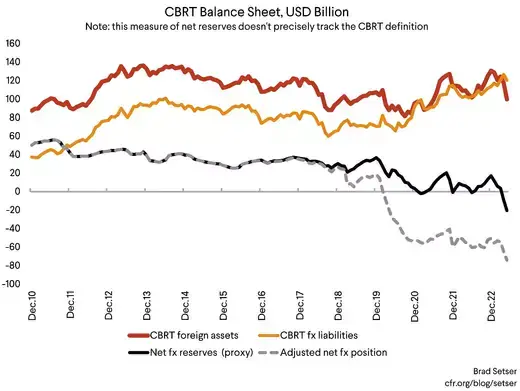

Ancak Merkez Bankası ve hükümetin birleşik bilançosundaki toplam döviz talepleri – merkez bankasının 150 milyar dolarlık yükümlülükleri, Türkiye hükümetinin 70 milyar dolarlık Eurobond’ları, Türkiye bankalarından doğrudan hükümete verilen 30 milyar dolar kadar yerli döviz kredisi – Türkiye’nin likit döviz rezervlerinden çok daha büyüktür.

Bütün bunlar, sadece bildirilen kamu borcuna bakarak gözden kaçırılıyor, bu da Türkiye ekonomisinin kilit bölümlerinin ödemeler dengesini ve fiili bilançolarını anlamanın gerçekten önemli olmasının önemli bir nedeni. IMF, güvenlik açığı analizi mali değişkenlere odaklanmaya devam ederse, bir zamanlar bildiği birçok şeyi unutma riski taşıyor (IMF’nin sözde son teknoloji ürünü piyasa erişim borcu sürdürülebilirlik çerçevesinintam da bu nedenle hayranı değilim).

Ancak burada önemli olan iki temel akış olduğuna dair gerçek bir şüphe yok:

1) Türkiye bankalarından Türkiye merkez bankasına döviz akışı.

2) Türkiye’nin stratejik müttefiklerinden merkez bankasına ve Eurobond pazarına döviz akışı.

Net sonuç, ekonomisinin büyüklüğüne göre düşük bir mali borç seviyesine sahip olmasına rağmen, aslında döviz rezervlerine göre çok fazla döviz cinsinden borcu olan bir ekonomidir. *

Son birkaç yılda, döviz bilanço riskleri kamu sektörüne göç etti – Türkiye’nin bankaları döviz kredi firmalarını finanse etmek ve lira kredilerini finanse etmek için takas etmek için (aynı zamanda küresel yatırımcılarla) dolar üretmek için küresel olarak borç alırlardı. Şimdi merkez bankasına ve hükümete döviz cinsinden borç vermek için yurt içinde borç alıyorlar…

Lira kredilerindeki son borç verme patlamasını finanse eden 100 milyar dolarlık döviz korumalı mevduattan bahsetmiyorum bile.

Tüm riskler mali değildir. En azından doğrudan değil.

Erdoğan, krediyi sıkarken ve lira faiz oranlarını son derece düşük tutarken para birimini sabit tutmak için bir ton bilanço çıkardı.

Bu politika karışımı etkili bir şekilde Erdoğan’a bir seçim kazandırdı.

Ayrıca Türkiye’yi ortodoksluğa yönelmekten ve en iyisini ummaktan başka gerçek bir seçeneği olmayan bir finansal krizin uçurumunda bırakıyor. Türkiye’nin döviz rezervleri seçim boyunca sürdü, ancak rota düzeltmesi olmadan yaz boyunca sürmeyecekler.

Türkiye’nin düşük kamu borcu seviyeleri, Türkiye’nin likit döviz rezervi eksikliğini telafi etmeyecek. Ancak Erdoğan IMF’ye gitme ihtiyacını kabul ederse, Türkiye’nin döviz likidite sorunlarıyla başa çıkmasına yardımcı olacaktır.

Türkiye, hem istisnai erişim kriterlerini karşılayan hem de dövize büyük bir ihtiyaç duyabilecek nadir bir ülkedir. Nihayetinde Türkiye için bir program varsa, IMF’nin son zamanlardaki finansman ihtiyacını düşük düşürme eğilimini takip etmediğini de umuyorum. Türkiye için büyük bir program riskli olur. Ancak, çok az borç vermenin çok fazla borç vermek kadar riskli olabileceğine dair bir anlayış da vardı.

* IMF 2021’de şunları kaydetti: “İşçiler ve savunmasız haneler de dahil olmak üzere doğrudan mali destek nispeten mütevazı olduğundan, kamu borcu GSYİH’nın yaklaşık yüzde 40’ında kontrol altında kalıyor”